中小企業の資金繰りに活路!!

金融庁は中小企業の資金繰り難を受け、金融機関に中小企業の実態を踏まえた融資判断の徹底を求めています。特に、中小企業への融資に関しては、中小企業の経営状態を評価するためには、財務状態だけではなく、幅広い情報を活用し、きめ細かい実態把握に基づく柔軟な判断が必要で、中小企業の特性、経営状態や将来性を高く評価するための具体的な判断材料、運用などがあります。

中小企業が金融機関から高く評価されるためのヒントがあるのです。

では、そのヒントとは何でしょうか?

金融機関の中小企業融資判断ポイントは主に次の5つです

1.中小企業と大企業は異なる扱い

●中小企業の特性として

- 赤字になりやすい

- 債務超過になりやすい

- 財務状況の回復に時間が必要

- 貸出期間が短い

2.企業と経営者を一体として判断する。

●中小企業の特性として

- 企業と代表者との財産や収入が一体

たとえば、代表者からの借入金については、これを企業の負債ではなく、自己資本とみなすことができます。

3.技術力と販売力、成長性を重視する。

●中小企業の特性として

- 企業の将来性に期待

たとえば、特許権、実用新案権等の知的財産を背景とした新規受注契約の状況や見込みがあるかなど

4.経営者の資質と経営努力を評価する。

●中小企業の特性として

- 経営者がしっかりしていることが特に重要

経営者がしっかりしている企業の将来性に期待し、現段階での決算等の数字のみにとらわれない柔軟な評価を行います。

たとえば、経営者の経営改善に対する取組み姿勢や人材育成への取組み姿勢など

5.経営改善への取り組みの評価をする。

●中小企業の特性とは

- 経営改善計画を大企業のように策定できない

中小企業は、大企業のような大部で精緻な経営改善計画を策定できない場合があります。経営改善計画を策定していない場合や経営改善計画を下回った場合でも、経営改善に向けた取組みが進んでいれば、これを高く評価たとえば、経営改善計画を下回った場合であっても、計画を下回った要因(外部要因による一時的影響など)や今後の経営改善の見通しを加味して、経営改善計画の達成状況を考慮します。

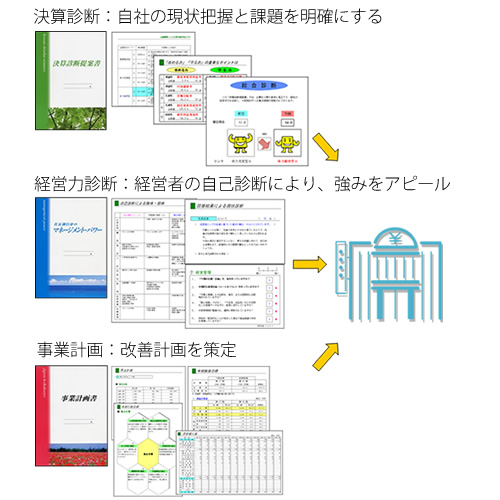

上記の5ポイントを踏まえて、的確な金融機関の対応アドバイスができるのは会計事務所です。既に多くの会計事務所では中小企業の資金繰りをサポートする「決算診断提案書」を活用して金融機関のポイントアップを図っています。会社の経営状態を診断する「決算診断提案書」と経営者の取り組み姿勢をアピールできる「マネージメントパワー」そして、経営課題をクリアできるための経営改善計画を「事業計画書」で策定しています。

100年に1度の未曾有の不況を乗り切る為には、自社の経営を一番に考えてくれる良き相談相手がいるかどうかが決め手です。全国で活躍している「決算診断実践会」の会計事務所はこちらからお探しいただけます。

記事編集] EDIT; }else{ } ?>